Preguntas Frecuentes

Cuando realizas una reserva en algún proyecto, esa propiedad se deja de ofrecer a cualquier otro interesado por lo que la inmobiliaria cuenta con que tu compromiso de compra es serio. Por otro lado, una vez que reservas, la inmobiliaria realiza una serie de gastos administrativos que tienen que ver con procedimientos internos de la empresa. Es por eso que el documento que firmas cuando reservas indica que el valor de la reserva no se devuelve, ya que si desistes de la compra representa un perjuicio para la inmobiliaria.

Para adquirir una propiedad el comprador debe incurrir en una serie de gastos que son adicionales al valor de la propiedad. Normalmente el monto total de estos gastos difiere dependiendo de la forma que compres tu propiedad:

Compra con crédito hipotecario:

En este caso los gastos operacionales son los siguientes:

Estudio de títulos: Este es un cobro que realiza el área legal del Banco debido a que le encarga a un estudio de abogados externos estudiar y corroborar que la propiedad que está comprando se encuentra con todos sus antecedentes al día y sin ningún tipo de vicio legal. Normalmente este cobro tiene un valor de 3 UF.

-Tasación: Este es un cobro que tiene que ver con que el Banco contrata a un tasador para corroborar que el valor al que está comprando tu propiedad se ajusta en ese momento a los valores que ofrece el mercado inmobiliario para propiedades similares. Debes recordar que la propiedad quedará hipotecada a favor del Banco y en caso de que no pagues la deuda, el Banco cobrará su garantía que corresponde en este caso a la propiedad. El Banco realiza esta tasación para verificar que la garantía que estas entregando se compara con el monto de dinero que te está prestando. Normalmente este cobro tiene un valor de 3 UF.

-Borrador de escritura: Este es un cobro que realiza el área legal del Banco por redactar la escritura que firmará para concretar la compra de tu propiedad. Normalmente este cobro tiene un valor de 3 UF.

-Notaría: Este es un cobro que realiza la notaría por tomar la firma de las personas que deben firmar la escritura. Normalmente este cobro tiene un valor de 3 UF.

-Impuesto al Mutuo: Este es un impuesto que se debe pagar al Estado cada vez que cualquier persona toma un crédito hipotecario. Para las propiedades DFL2 (dentro de los 2 primeros años desde la recepción final) el valor del impuesto es el 0,2% del valor de la propiedad y para el resto de los inmuebles este impuesto corresponde al 0,8% del valor de la propiedad. El beneficio DFL2 solo aplica para las dos primeras viviendas que adquieres. Para una propiedad de 3.000 UF este impuesto tiene un valor aproximadamente de 6 UF.

-Inscripción de dominio en el CBR: Este es un cobro que realiza el Conservador de Bienes Raíces para anotar en sus registros que tú ahora eres el nuevo dueño de la propiedad. El monto de este cobro depende del valor de la propiedad que está comprando. Para una propiedad de 3.000 UF este gasto tiene un valor aproximado de 15 UF.

Compra al contado:

En este caso, respecto al listado de gastos mencionados anteriormente, te puedes ahorrar los gastos por estudio de títulos, tasación e impuesto al mutuo.

Como ejemplo, para la compra de una propiedad de 3.000 UF los gastos operacionales en caso de que compres con crédito tienen un valor de aproximado de 33 UF que al valor de la UF del 01-01-2017 corresponde a $869.511. En el caso de que compres al contado tendrán un valor aproximado de 21 UF que al valor de la UF del 01-01-2017 corresponde a $553.325.

Rios Larraín es una empresa contratada por la Inmobiliaria (que es la empresa propietaria del proyecto) para realizar la Gestión Comercial del proyecto Inmobiliario, por lo tanto, Rios Larraín no es el dueño del proyecto si no que es una empresa que le presta un servicio a la Inmobiliaria.

Normalmente una vez que firmas la escritura transcurre un periodo de 20 días hábiles hasta que te entregan tu propiedad.

En la promesa de compraventa el comprador promete comprar y el vendedor promete vender la propiedad una vez que el proyecto cuente con recepción final. Como señal de seriedad se fija una multa que la parte cumplidora tiene derecho a cobrar en caso de que la otra parte no cumpla su promesa. Por lo tanto, si desistes de la compra una vez firmada la promesa, la inmobiliaria legalmente tiene derecho a cobrar la multa estipulada en el documento a modo de indemnización.

Actualmente los Bancos como política general solo están financiando el 80% del total del valor de la compra de una propiedad. En casos muy particulares, ciertos Bancos financian el 90% para algunos perfiles de clientes que considera mejor evaluados según sus pautas y criterios internos. Si el Banco te financia el 90%, por su puesto que la inmobiliaria no tiene ningún problema en aceptar tu compra con esa forma de financiamiento. Es importante que consideres que, si al momento de promesar presentaste una pre-aprobación por el 90%, no necesariamente el banco te financiará el 90% al momento de la escrituración, ya que durante el periodo de tiempo que transcurre entre la firma de la promesa y el proceso de escrituración el Banco puede haber cambiado sus políticas internas y te financie un menor valor.

Nuestros proyectos solo aceptan subsidios para sectores medios, estos son D.S.1 Título 1 Tramo II y D.S.1 Título 2. Si tu subsidio es D.S.1 Título 1 Tramo II entonces puedes comprar una propiedad como mínimo de un valor de 1.400 UF. Si el proyecto cuenta con propiedades con ese valor o menor, no hay problema en que utilices tu subsidio para comprar. Igualmente, si tu subsidio es DS1 Título 2 entonces puedes comprar una propiedad como mínimo de un valor de 2.200 UF y habiendo unidades disponibles a ese valor o menor, también puedes ocupar tu subsidio para comprar.

Si compras con recursos propios no hay problema en que tengas algo pendiente con Dicom. En el caso que necesites un crédito hipotecario para comprar es muy probable que tengas problemas para la aprobación del crédito.

Si trabajas como dependiente, los documentos que normalmente pide el Banco para evaluarte son:

- Copa de Cédula de Identidad

- 6 últimas liquidaciones de sueldo

- 12 últimas cotizaciones de AFP

- Certificado de antiguedad laboral emitido por tu empleador

Si eres independiente los documentos que se solicitan son:

- Copa de Cédula de Identidad

- 2 últimas declaraciones de impuesto a la renta

- Boletas emitidas durante los últimos 6 meses

Puede que en ciertos casos particular te pidan antecedentes adicionales.

La aprobación del crédito hipotecario es responsabilidad del comprador, es por ello que una vez que reservas y/o firmas promesa de compraventa debes mantener un impecable comportamiento financiero hasta el momento de la escrituración. Esto quiere decir, que si durante el periodo que transcurre entre que el Banco te otorgue la pre-aprobación bancaria y la escrituración te endeudas o caes en Dicom o en algún incumplimiento en el pago de tus deudas vigentes, es muy probable que el Banco no te apruebe el crédito hipotecario. Te recomendamos para tu tranquilidad, que cada 3 meses revalides tu pre-aprobación para verificar que tu evaluación positiva sigue vigente con el Banco.

Al ser el crédito responsabilidad del comprador, si llegado el momento de la escrituración del proyecto, tienes problemas con la aprobación del crédito y no puedes continuar con la compra por ese motivo, la Inmobiliaria está facultada legalmente para cobrar la multa que establece la promesa de compraventa o reserva.

Si no está de acuerdo con alguna de las cláusulas puedes consultarnos para resolver tus dudas y/o aprensiones. En caso de que nuestra respuesta no te sea satisfactoria le consultaremos a nuestros abogados para que pueda revisar tu consulta y darte una respuesta mejor justificada.

Al momento de pedir el permiso de edificación a la municipalidad para construir el proyecto, ésta registra la superficie de la vivienda, entre otras cosas, para calcular el pago de derechos y a modo de simplificación, algunos espacios exteriores techados los considera como media superficie porque, aunque son construidos efectivamente, no son tan funcionales como los interiores.

Por ejemplo, en algunos casos una terraza sin techo no cuenta como superficie, una terraza techada con 2 muros cuenta como media superficie, y una techada con 3 muros cuenta como superficie completa.

Para una explicación detallada de todos los casos por favor remitirse al documento adjunto.

Documento Minvu

Si te endeudas puede ocurrir que al momento de la escrituración el Banco no te apruebe el crédito. La aprobación del crédito hipotecario es responsabilidad del comprador, es por ello que una vez que reservas y/o firmas promesa de compraventa debes mantener un impecable comportamiento financiero hasta el momento de la escrituración. Esto quiere decir, que si durante el periodo que transcurre entre que el Banco te otorgó la pre-aprobación Bancaria y la escrituración te endeudas o caes en Dicom o en algún incumplimiento en el pago de tus deudas vigentes, es muy probable que el Banco no te apruebe el crédito hipotecario. Te recomendamos para tu tranquilidad, que cada 3 meses re-valides tu pre-aprobación para verificar que tu evaluación positiva sigue vigente con el Banco.

Al ser el crédito responsabilidad del comprador, si llegado el momento de la escrituración del proyecto, tienes problemas con la aprobación del crédito y no puedes continuar con la compra por ese motivo, la Inmobiliaria está facultada legalmente para cobrar la multa que establece la promesa de compraventa o reserva.

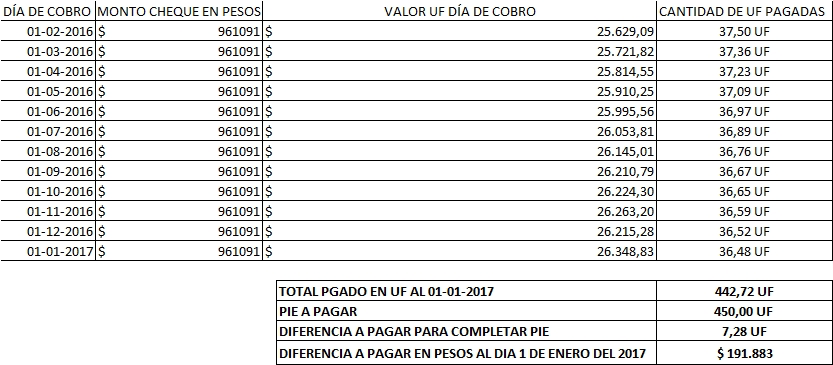

Si pagas el pie en cuotas debes tener en cuenta que los cheques que emitas tendrá un valor en pesos y las cuotas fijadas en la promesa tendrá un valor definido en Unidades de Fomento (UF). Esto quiere decir que cada vez que la inmobiliaria cobre un cheque correspondiente a una cuota del pie que documentaste, en ese momento se calcula cuantas Unidades de Fomento esté pagando con ese cheque, y se calcula con el valor de la UF del día de cobro. Esto quiere decir que al documentar el pago en pesos se va arrastrando un pequeño saldo por este motivo que tendrá que pagar al momento de la escrituración para completar el pago del pie. A continuación te mostramos un ejemplo:

Cliente formaliza su interés con la inmobiliaria de comprar un departamento por un valor de 3.000 UF con la firma de la promesa de compraventa el día 1 de enero del 2016 y en ese mismo momento documenta el pago del pie de 450 UF que corresponde a un 15% de valor del departamento en 12 cuotas iguales de 37,5 UF. Para ello emite 12 cheques para ser cobrados el día 1 de cada mes sucesivo por un monto de $961.091 que corresponden a 37,50 UF calculado con el valor de la UF del día de la firma de la promesa que es de $25.629,09. A continuación, se muestra tabla con el detalle de lo efectivamente pagado en Unidades de Fomento durante los 12 meses:

Lo anterior demuestra que para completar el PIE de 450 UF el cliente deberá pagar 7,28 UF antes de la firma de la escritura, que al 1 de enero del 2017 corresponden a $191.883.

Por otro lado, si el proyecto que estas comprando consiste en un condominio en el que se pagarán gastos comunes mes a mes en el futuro, deberá pagar un monto equivalente a un gasto común proyectado antes de la firma de la escritura. Este monto es llamado Fondo de Reserva y se le entrega a la administración de la futura comunidad para iniciar su funcionamiento. Otro gasto en el que tendrá que incurrir al momento de la escrituración son los gastos operacionales.

La renta que necesitas para comprar no depende necesariamente del valor de la propiedad si no que depende del monto del crédito que le pedirá al Banco para comprar la propiedad. Con ello, si tu renta no te alcanza para que el Banco te financie el 80% de la propiedad, siempre está la alternativa de que el PIE que aportes para la compra sea mayor y de esa forma el crédito que necesites pedir sea menor y la cuota que tengas que pagar mensualmente se adecue a tu renta, con lo que tendrá más facilidades para que el Banco te aprueba el crédito. Como regla general, los bancos exigen que el dividendo que pagará en caso de tomar un crédito hipotecario sea menor o igual a tu renta dividida por cuatro.

La inmobiliaria tiene como obligación legal entregarte una póliza de seguro por el monto de dinero que documentaste al momento de la firma de la promesa. Con esto tu dinero está protegido frente a cualquier eventualidad. Esta póliza se te entregará junto con la copia de la promesa de compraventa firmada por todas las partes y legalizada.